國民研究:淺談非标之“保債計劃”

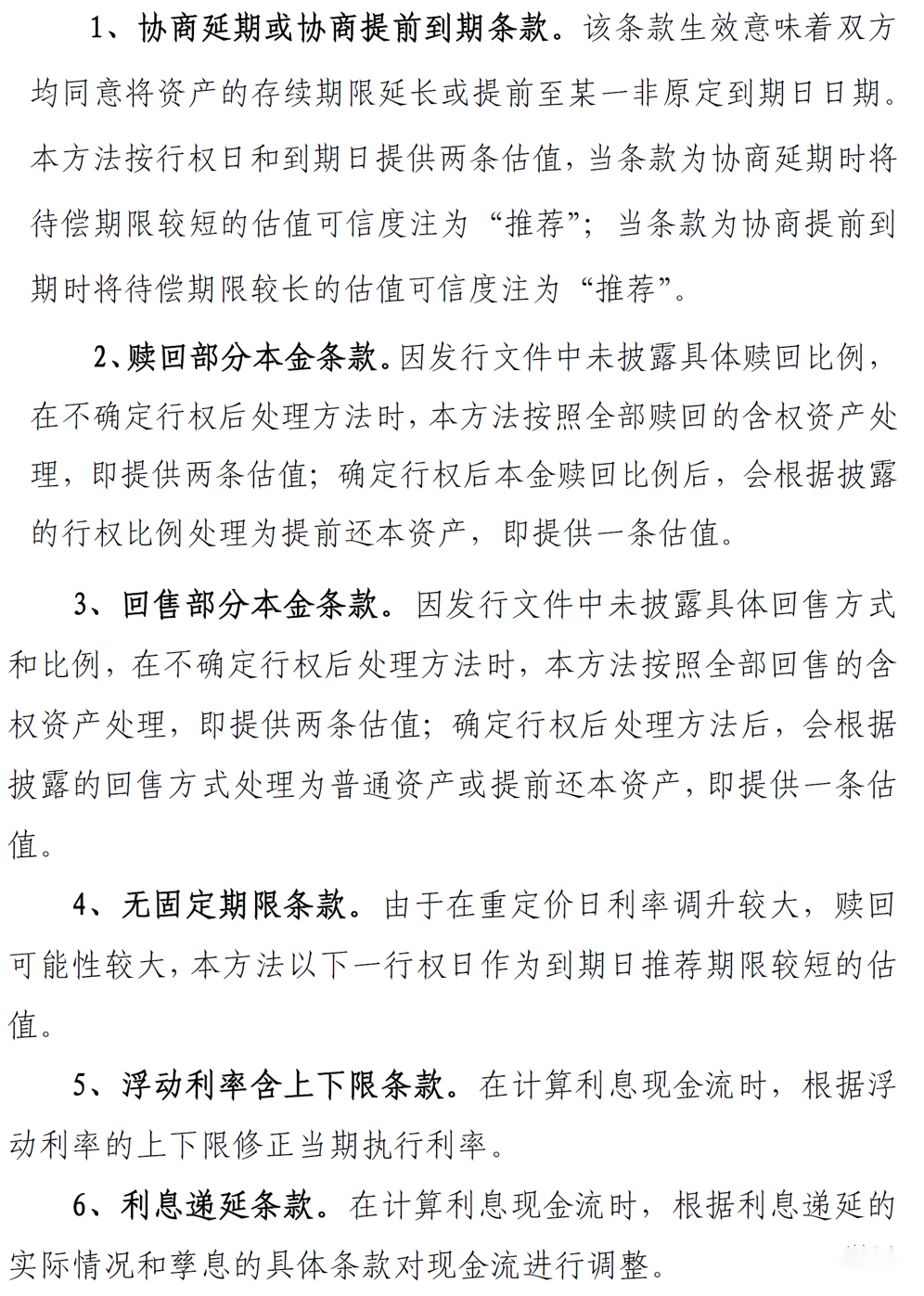

根據2020年7月(yuè)發布的(de)《标準化(huà)債權類資産認定規則》,明(míng)确了(le)保險債權投資計劃爲非标準化(huà)類産品。

雖然是非标,但它也(yě)不一樣。保債計劃資金用(yòng)途主要爲符合政策導向的(de)基礎設施及不動産項目,與通(tōng)道爲主的(de)信托及基金子等比較而言,直接投向實體項目,減少了(le)資金嵌套和(hé)流轉,這(zhè)個(gè)屬于政策支持的(de)一類品種(從登記注冊的(de)數量和(hé)規模持續上升這(zhè)一點就能感受到)。

什(shén)麽是保債計劃?

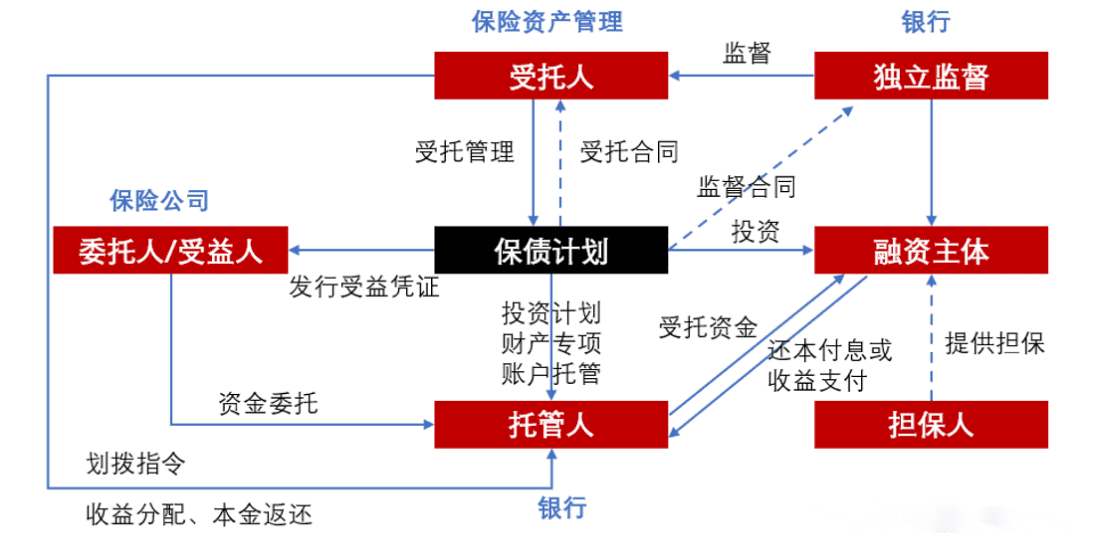

保債計劃即保險債權投資計劃,指保險資産管理(lǐ)公司發起設立的(de)投資産品,通(tōng)過發行投資計劃受益憑證,向保險公司等委托人(rén)募集資金,以債權方式投資主要包括交通(tōng)、通(tōng)訊、能源、市政、環境保護等國家級重點基礎設施或其他(tā)不動産項目,并按照(zhào)約定條件和(hé)實際投資收益情況向投資者支付收益、不保證本金支付和(hé)收益水(shuǐ)平的(de)保險資産管理(lǐ)産品。

其中1)委托人(rén):主要是保險公司,将投資計劃涉及資金劃入托管賬戶,并将投資計劃受益人(rén)信息通(tōng)知受托人(rén)、托管人(rén)和(hé)獨立監督人(rén)等;2)受托人(rén):保險資管公司,受托管理(lǐ)委托人(rén)所交付的(de)資産;3)受益人(rén):一般就是委托人(rén),依法受讓債權計劃份額或受益憑證而對(duì)本債權計劃享有受益權;4)托管人(rén):托管銀行;5)擔保人(rén):一般爲銀行或大(dà)型國企,提供擔保;6)獨立監督人(rén):一般爲銀行,負責監督。

保債計劃有以下(xià)重點需關注的(de):

關于資金用(yòng)途:拟投項目的(de)開發建設、歸還(hái)借款(金融機構借款、股東借款等)。此外,投資基礎設施項目的(de),可(kě)以使用(yòng)不超過40%的(de)募集資金用(yòng)于補充融資主體的(de)營運資金。

關于增信:1)全額無條件不可(kě)撤銷連帶責任保證擔保;2)抵押或質押擔保,經評估的(de)擔保财産價值不低于待償還(hái)本金和(hé)收益的(de)1.5倍;3)融資主體信用(yòng)等級爲AAA級,且符合下(xià)列條件之一的(de)債權投資計劃,可(kě)免于信用(yòng)增級:融資主體上年末淨資産不低于150億元,或者融資主體最近三年連續盈利,或者投資項目爲經國務院或國務院投資主管部門核準的(de)重大(dà)工程。

底層資産作爲債權投資計劃的(de)投資對(duì)象,在債權投資計劃的(de)設立和(hé)發行過程中尤爲重要。按照(zhào)底層資産的(de)類别,債權投資計劃可(kě)區(qū)分(fēn)爲基礎設施債權投資計劃、不動産債權投資計劃(不能投商業住宅項目)。需要關注是否涉隐(融資主體、資金來(lái)源等辨别)

投資期限:視具體項目而定,一般3-5年,但流弊的(de)也(yě)有20年。

還(hái)本付息:一般按季付息,到期一次性償還(hái)本金。

關于滾續:一般同一底層項目的(de)保險債權投資計劃無法由同一受托人(rén)續期承做(zuò):1)若新老保債到期正常接替,新保債計劃資金直接打入原保債計劃托管戶償還(hái);2)若新保債成立晚于舊(jiù)保債,客戶已通(tōng)過股東借款形式或過橋貸款現行墊付。(基礎設施類都沒問題,但不動産類隻能償還(hái)金融機構借款形式的(de)墊付資金)

産品登記:保險資産管理(lǐ)機構應當于債權投資計劃發行前5個(gè)工作日在保險資管協會進行産品登記。

産品落地周期:約10周(自資料齊全至資金落地)

關于信披:發行透明(míng)度較低,可(kě)以關注保險公司認購(gòu)債權計劃關聯交易報告。

保債計劃有哪些優勢?

期限較長(cháng),成本相對(duì)不高(gāo)。成本可(kě)以協商,優質項目或者強擔保,成本相對(duì)尚可(kě),平均在5%左右,至少不像其他(tā)非标動辄7-8%以上。

資金使用(yòng)靈活。一次審批後,提款、還(hái)款可(kě)根據項目需求靈活設計,機制安排與操作簡便,按需使用(yòng)。

資金規模大(dà)。單個(gè)項目的(de)投資金額可(kě)以達到10-30億元。

保債計劃發展

(1)2004年7月(yuè),《國務院關于投資體制改革的(de)決定》提出:鼓勵和(hé)促進保險資金間接投資基礎設施和(hé)重點建設工程項目。該項規定首次肯定了(le)保險資金間接投資基礎設施項目的(de)合規性。

(2)2006年3月(yuè),原保監會發布《保險資金間接投資基礎設施項目試點管理(lǐ)辦法》,系第一個(gè)針對(duì)保險資金間接投資基礎設施的(de)專項管理(lǐ)規章(zhāng)。

(3)2009年3月(yuè),原保監會發布《關于保險資金投資基礎設施債權投資計劃的(de)通(tōng)知》,規範保險資金投資基礎設施項目行爲。

(4)2010年7月(yuè),原保監會發布《保險資金投資不動産暫行辦法》,對(duì)保險資産管理(lǐ)機構及專業機構資質、不動産項目合規要求、保險資金投資的(de)風險控制以及監督管理(lǐ)等方面進行規定。

(5)2013年2月(yuè),原保監會發布《關于債權投資計劃注冊有關事項的(de)通(tōng)知》,明(míng)确提出“債權投資計劃發行将由備案制調整爲注冊制”,同時(shí)指定中國保險保障基金有限責任公司擔任臨時(shí)注冊機構。

(6)2016年6月(yuè),原保監會發布《保險資金間接投資基礎設施項目管理(lǐ)辦法》,同時(shí)廢止《保險資金間接投資基礎設施試點管理(lǐ)辦法》(2006年3月(yuè)發布),本次修訂的(de)主要内容包括四個(gè)方面:簡化(huà)行政許可(kě)、拓寬投資空間、強化(huà)風險管控、完善制度規範。

(7)2017年5月(yuè),原保監會發布《關于債權投資計劃投資重大(dà)工程有關事項的(de)通(tōng)知》,明(míng)确了(le)對(duì)保險資金通(tōng)過債權投資計劃形式投資重大(dà)工程的(de)支持政策。一是優化(huà)增信安排;二是提高(gāo)注冊效率。

(8)2020年3月(yuè),原銀保監會發布《保險資産管理(lǐ)産品管理(lǐ)暫行辦法》,明(míng)确保險資管産品定位爲私募産品,面向合格投資者非公開發行,産品形式包括債權投資計劃、股權投資計劃和(hé)組合類保險資管産品等。

(9)2020年9月(yuè),爲配合資管新規的(de)落地,原銀保監會發布了(le)《債權投資計劃實施細則》。統一了(le)基礎設施和(hé)非基礎設施類不動産債權投資計劃的(de)資質條件及業務管理(lǐ)要求,明(míng)确在還(hái)款保障措施完善的(de)前提下(xià),基礎設施債權投資計劃可(kě)以使用(yòng)不超過40%的(de)募集資金用(yòng)于補充融資主體營運資金,滿足更多(duō)實體企業特别是制造業融資需求。随後,中國保險資産管理(lǐ)業協會發布《債權投資計劃産品登記管理(lǐ)規則》,将債權投資計劃設立程序由“注冊”改爲“登記”, 大(dà)幅精簡申報材料、簡化(huà)登記流程、提升登記效率。

(10)2023年5月(yuè),中國保險資産管理(lǐ)業協會發布《中國保險資産管理(lǐ)業協會關于建立債權投資計劃分(fēn)類登記工作機制的(de)通(tōng)知》和(hé)關于印發《債權投資計劃登記業務指引(第 1 号)(2023 年版)》的(de)通(tōng)知,提出根據保險資産管理(lǐ)公司監管評級結果,結合産品分(fēn)類情況,優化(huà)産品登記管理(lǐ)工作機制,對(duì)債權投資計劃實行分(fēn)類登記管理(lǐ),以落實保險資産管理(lǐ)公司分(fēn)類監管、深化(huà)保險資産管理(lǐ)業務市場(chǎng)化(huà)改革、提升債權投資計劃登記工作質效。

關于保債計劃規模?

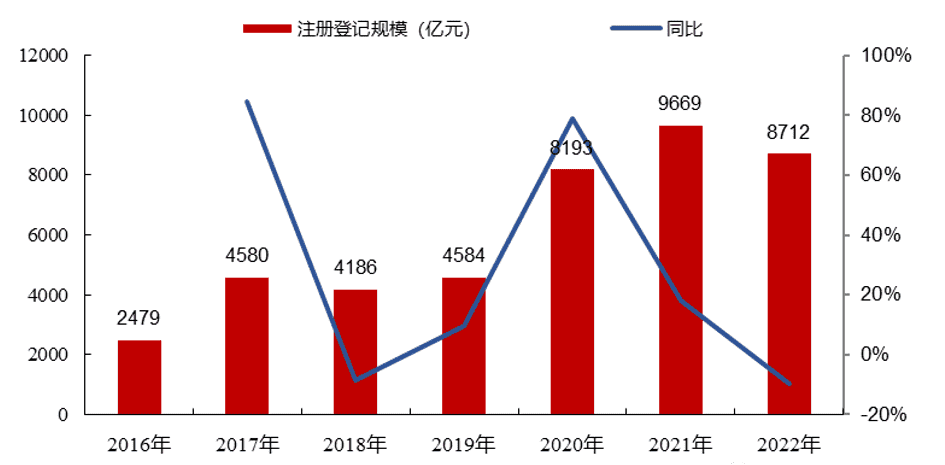

根據中保協披露數據顯示,協會登記(注冊)債權投資計劃呈增長(cháng)趨勢,業務規模不斷擴大(dà)。2017年和(hé)2020年增長(cháng)的(de)最猛,2021年達到巅峰後,2022年有所收縮,畢竟城(chéng)投是主要大(dà)客戶,而城(chéng)投的(de)風險明(míng)顯攀升……

保債計劃的(de)發起機構爲保險機構專業子公司——保險資産管理(lǐ)公司,其中玩(注冊)保債計劃比較多(duō)的(de)包括平安資管、人(rén)保資本、中意資管、招商信諾資管、華泰等。

保債計劃估值

關于保債計劃的(de)估值,又是一個(gè)推出來(lái)但沒有交易支撐的(de)東西。以前保險債權計劃交易價格主要就是雙方協商。2020年3月(yuè)16日,中債-中保登保險資産管理(lǐ)産品估值開始在中央國債登記結算(suàn)有限責任公司官網“産品信息”欄目和(hé)中保保險資産登記交易系統有限公司官網“産品估值”欄目中進行部分(fēn)展示。2020年4月(yuè)17日,保險資管行業協會運營與托管的(de)專業委員(yuán)會組織制定的(de)《保險資産管理(lǐ)産品估值指引(試行)》正式發布,并于2020年7月(yuè)1日起正式實施,爲保險資管産品淨值的(de)規範披露提供了(le)指引。

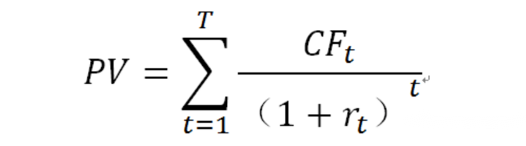

主要選用(yòng)市場(chǎng)法、收益法、成本法等估值技術,确定債權投資計劃基礎資産的(de)公允價值。其中收益法下(xià)的(de)未來(lái)現金流折現模型(DCF)公式如下(xià):

其中:PV:計量日全價;T:剩餘現金流次數;CFt:每期的(de)現金流(每期現金流根據對(duì)應的(de)資産進行估計、預測和(hé)計量);rt:折現率,根據相應投資品種、相應信用(yòng)評級的(de)收益率曲線确定。根據實際,可(kě)加入流動性風險、信用(yòng)風險及産品質押因素等綜合調整點差。

關于折現率的(de)确定:(能夠反映綜合資産的(de)信用(yòng)因素和(hé)流動性因素)

信用(yòng)方面:根據融資主體和(hé)擔保人(rén)的(de)财務信息、評級公司評級、内部評級等信息,結合主體在公開市場(chǎng)發行債券的(de)市場(chǎng)價格信号綜合确定。相關收益率可(kě)參考中債金融估值中心有限公司、中證指數、外彙交易中心、上海清算(suàn)所等第三方機構發布的(de)即期收益率曲線。

流動性方面:結合市場(chǎng)及産品情況,給予相應的(de)流動性補償。對(duì)含有特殊權利(如轉股權、發行人(rén)贖回權、投資人(rén)回售權等)的(de)債權投資計劃,根據行權現金流和(hé)不行權現金流計算(suàn)兩條估值,并結合市場(chǎng)情況選擇其中一條估值作爲公允價值;或者将整個(gè)資産進行整體估值,常用(yòng)估值模型有期權定價模型(樹類模型、蒙特卡洛模拟),情景分(fēn)析模型等,特殊權利部分(fēn)的(de)公允價值由整體估值和(hé)不含權的(de)債權部分(fēn)估值的(de)差額決定。

對(duì)于特殊條款的(de)處理(lǐ)方式(可(kě)參考《中債-中保登債權投資計劃和(hé)資産支持計劃估值編制說明(míng)》),具體如下(xià):

非标不能一棒子打死……保債計劃雖然是個(gè)好東西,比起一般非标業務準入要求更高(gāo),期限更長(cháng),但是在當前大(dà)環境的(de)經濟背景下(xià),其信用(yòng)風險也(yě)在逐步上升……